La reciente aclaración de Hacienda ha puesto el foco en una cuestión clave para la próxima declaración: la no exención en la Renta 2026 para mayores de 65 años cuando no se cumplen determinados requisitos en la venta de vivienda.

La campaña fiscal vuelve a traer novedades relevantes para los contribuyentes, y especialmente para un colectivo que tradicionalmente ha disfrutado de ventajas fiscales: los mayores de 65 años.

Este cambio interpretativo, que afecta directamente a la tributación de las ganancias patrimoniales, está generando dudas entre jubilados, asesores fiscales y pequeños inversores inmobiliarios.

La clave está en entender cuándo realmente se puede aplicar la exención y cuándo no.

Sin exención en la Renta 2026 para mayores de 65: el matiz que cambia todo

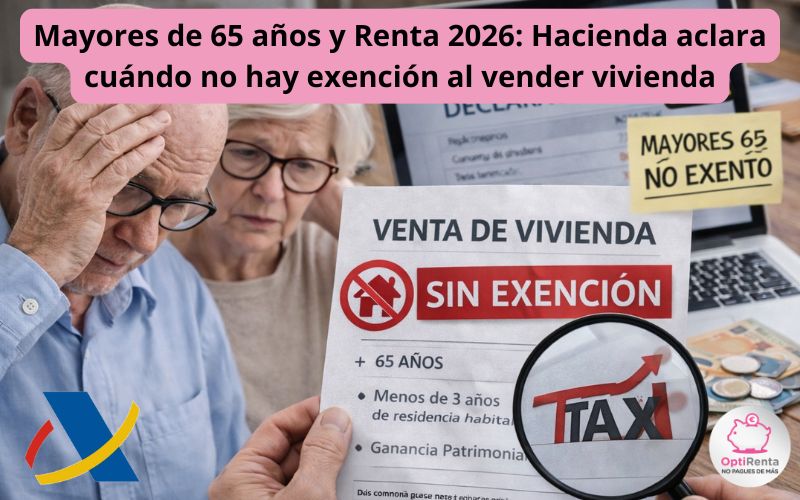

Durante años, la normativa del IRPF ha contemplado una ventaja fiscal clara: los contribuyentes mayores de 65 años pueden quedar exentos de tributar por la ganancia obtenida al vender su vivienda habitual.

Sin embargo, Hacienda ha querido aclarar un punto que muchos interpretaban de forma laxa.

No basta con tener más de 65 años y vender un inmueble.

Es imprescindible cumplir una condición esencial:

- Que la vivienda tenga la consideración de habitual durante al menos tres años.

Si este requisito no se cumple, la operación pierde el beneficio fiscal.

Es decir, el contribuyente deberá tributar por la ganancia patrimonial como cualquier otro ciudadano.

Qué se entiende por vivienda habitual en la Renta 2026

El concepto de vivienda habitual es clave para entender este escenario. Según la normativa del IRPF, una vivienda tiene esta consideración cuando:

- Se ha residido en ella de forma efectiva y permanente

- Durante un plazo continuado de al menos tres años

Este criterio no es nuevo, pero su aplicación en el caso de mayores de 65 años ha generado confusión.

El problema surge cuando una persona adquiere una vivienda y la vende antes de cumplir ese plazo.

En ese caso, aunque tenga más de 65 años, no podrá aplicar la exención fiscal.

Ejemplo práctico: cuándo sí y cuándo no hay exención

Para entender mejor cómo afecta esta interpretación en la práctica, veamos dos escenarios claros:

Caso 1: Sí hay exención

Una persona de 70 años vende su vivienda habitual en la que ha residido durante 10 años.

Resultado: no tributa por la ganancia patrimonial.

Caso 2: No hay exención

Una persona de 68 años compra una vivienda, se traslada a ella y la vende dos años después.

Resultado: debe tributar por la ganancia, ya que no cumple el requisito de los tres años.

Este segundo supuesto es el que Hacienda ha querido dejar claro de cara a la Renta 2026.

El impacto fiscal de no tener exención en mayores de 65

La consecuencia de no poder aplicar esta ventaja fiscal es directa:

La ganancia patrimonial se integra en la base del ahorro

Se tributa según los tramos vigentes (aproximadamente entre el 19% y el 28%)

Esto puede suponer una factura fiscal considerable, especialmente en operaciones inmobiliarias donde las plusvalías suelen ser elevadas.

Además, conviene recordar que estas ganancias patrimoniales forman parte de la estructura del impuesto, tal y como recoge el manual de la Agencia Tributaria, donde se detalla su integración en la base imponible del ahorro .

Sin exención en mayores de 65 en la Renta 2026: errores frecuentes

Uno de los motivos por los que Hacienda ha tenido que aclarar este punto es la cantidad de errores detectados en declaraciones anteriores.

Estos son los más habituales:

Confundir edad con derecho automático a exención

Muchos contribuyentes creen que cumplir 65 años elimina cualquier tributación en la venta de vivienda.

No respetar el plazo mínimo de residencia

Vender antes de los tres años es el error más común.

Cambios de domicilio sin consolidación fiscal

Trasladarse a una vivienda y venderla rápidamente no genera derecho a exención.

Uso mixto de la vivienda

Si la vivienda no ha sido residencia habitual exclusiva, pueden surgir problemas fiscales.

Excepciones: cuándo no se exige el plazo de tres años

La normativa sí contempla situaciones excepcionales en las que no es necesario cumplir el plazo mínimo de residencia.

Entre ellas destacan:

- Fallecimiento del contribuyente

- Traslado por motivos laborales

- Separación o divorcio

Situaciones que impidan residir en la vivienda

En estos casos, la vivienda puede seguir considerándose habitual aunque no se haya alcanzado el plazo de tres años.

Alternativas fiscales para mayores de 65

Aunque no se pueda aplicar la exención por vivienda habitual, existen otras opciones que pueden reducir la carga fiscal.

- Reinversión en renta vitalicia. Los mayores de 65 años pueden evitar tributar por la ganancia si reinvierten el dinero en una renta vitalicia, con ciertos límites.

- Planificación fiscal previa. Anticipar la venta y cumplir los plazos puede marcar la diferencia.

- Asesoramiento profesional. Cada caso tiene matices que pueden cambiar completamente el resultado fiscal.

Qué busca Hacienda con esta aclaración

Más allá del impacto directo en los contribuyentes, esta interpretación responde a una lógica clara:

- Evitar el uso abusivo de la exención

- Garantizar que solo se aplica a viviendas realmente habituales

- Asegurar la coherencia del sistema tributario

En un contexto de mayor control fiscal, la Agencia Tributaria está reforzando la vigilancia sobre las ganancias patrimoniales, especialmente en el ámbito inmobiliario.

Consejos clave para afrontar la Renta 2026 si tienes más de 65 años

Si estás en este tramo de edad y tienes previsto vender una vivienda, estos puntos son esenciales:

- Verifica que cumple la condición de vivienda habitual

- Asegúrate de haber residido en ella al menos tres años

- Analiza si puedes acogerte a alguna excepción

- Valora alternativas como la renta vitalicia

- Consulta con un asesor antes de cerrar la operación

Conclusión: un detalle que puede costar miles de euros

La aclaración de Hacienda sobre la falta de exención en la Renta 2026 para mayores de 65 no es un simple matiz técnico.

Es un cambio que puede tener un impacto económico muy relevante.

La diferencia entre tributar o no por una ganancia patrimonial puede suponer miles de euros.

Por eso, entender bien las reglas del juego es más importante que nunca.

En un entorno fiscal cada vez más exigente, la anticipación y el conocimiento son las mejores herramientas para evitar sorpresas desagradables con Hacienda.

Lo de la inversión en renta vitalicia es un timo. Pierdes el 5% del capital cada año, a los 20 años, has perdido el 50% del capital . Resulta más rentable pagar IRPF.

Y también hay testimonio de personas que por ir a una residencia NO les corresponde la exención por venta vivienda habitual